华夏银行:终于止住收入下滑趋势杠杆配资公司

要说华夏银行啊,这可是国内最早完成股份制改造的商业银行之一,当年那可是股份制银行里的“带头大哥”。不过这几年啊,感觉它在行业里的存在感是越来越弱了。

要不是前段时间,华夏银行的信用卡微信公众号在一篇推广文章里不小心用了浦发银行的logo,闹出了一阵不小的风波,估计都没人太注意它了。

到了2024年,华夏银行算是熬过来了。这两年它的营业收入一直在下滑,终于在今年止住了这个趋势。而且更让人高兴的是,它的净利润还在继续增长呢,坏账的情况也有改善,不良贷款的总额和比例都下降了。

利息净收入承压营收仍靠投资收益推动

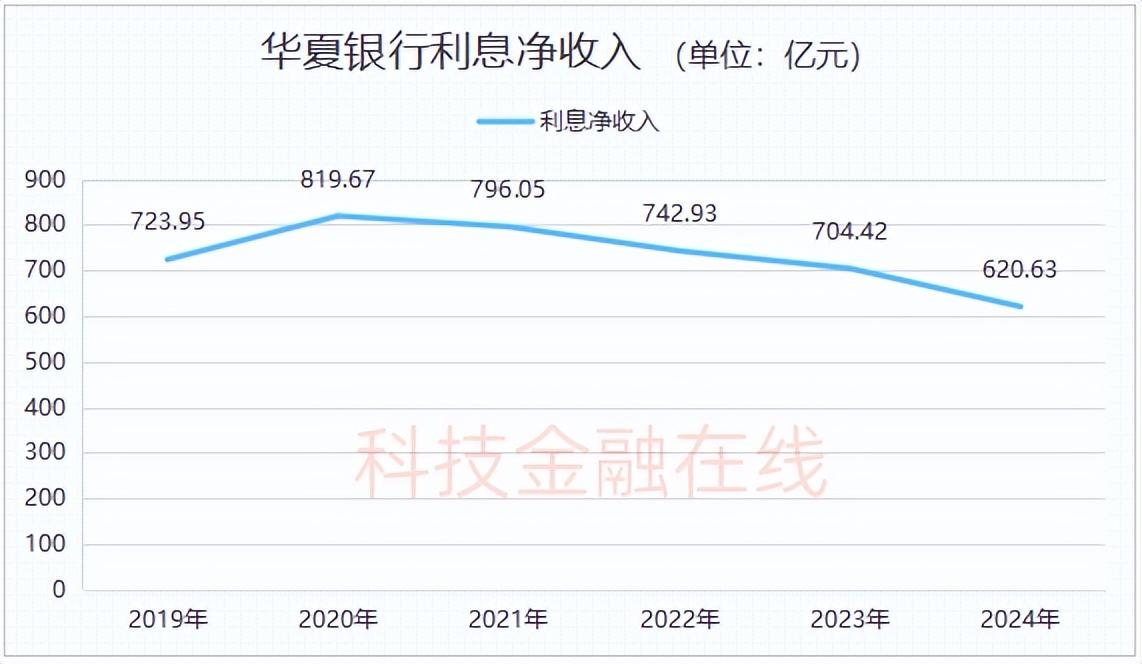

不过呢,华夏银行虽然业绩看起来是有所好转了,但它的主要赚钱业务——也就是利息净收入,压力还是挺大的。2024年,这个利息净收入比上一年下降了11.89%,只有620.63亿。要是没有去年债券市场特别火,让华夏银行的投资收益和公允价值变动收益增加了超过115亿的话,它的业绩增长情况可就不好看了。

**投资收益成了关键推动力**

2024年,华夏银行的总营收是971.46亿,比上一年增加了39.39亿,增长了4.23%;归母净利润是276.76亿,比上一年增加了13.13亿,增长了4.98%。这已经是华夏银行连续四年归母净利润在增长啦。如果看季度数据的话,第四季度的归母净利润环比增长了51.46%,达到了91.65亿,而且跟2023年同期相比,还增长了9%呢。

不过呢,利息净收入一直是华夏银行的主要收入来源,但2024年这个收入只有620.63亿,比上一年减少了83.79亿,下降了11.89%。这几年利息净收入一直在下滑,从2020年的819.67亿一路降到2024年的620.63亿。而且利息净收入占总收入的比例也从2020年的86%降到了2024年的63.89%。

华夏银行的非息收入为何暴增

华夏银行的非利息净收入涨得挺猛,同比增长了123.18亿,达到了350.83亿,增幅高达54.11%,这直接就把利息净收入下降的部分给补上了。

为啥非利息净收入能涨这么多呢?主要是靠投资收益和公允价值变动收益撑起来的。2024年,华夏银行的投资收益达到了157亿,比上一年增加了62.75亿,涨幅66.58%;而公允价值变动收益也达到了79.12亿,同比增加了53.03亿,暴涨了203.26%。

这背后离不开债券交易的功劳。在业绩说明会上,华夏银行行长瞿纲提到,2024年他们抓住了债券市场利率下降的机会,加大了债券市场的交易规模,这才让投资收益和公允价值变动收益有了明显提升。展望2025年,华夏银行会继续保持对市场的敏感度,抓住机会进行资产配置或者波段交易,争取维持合理的投资回报。

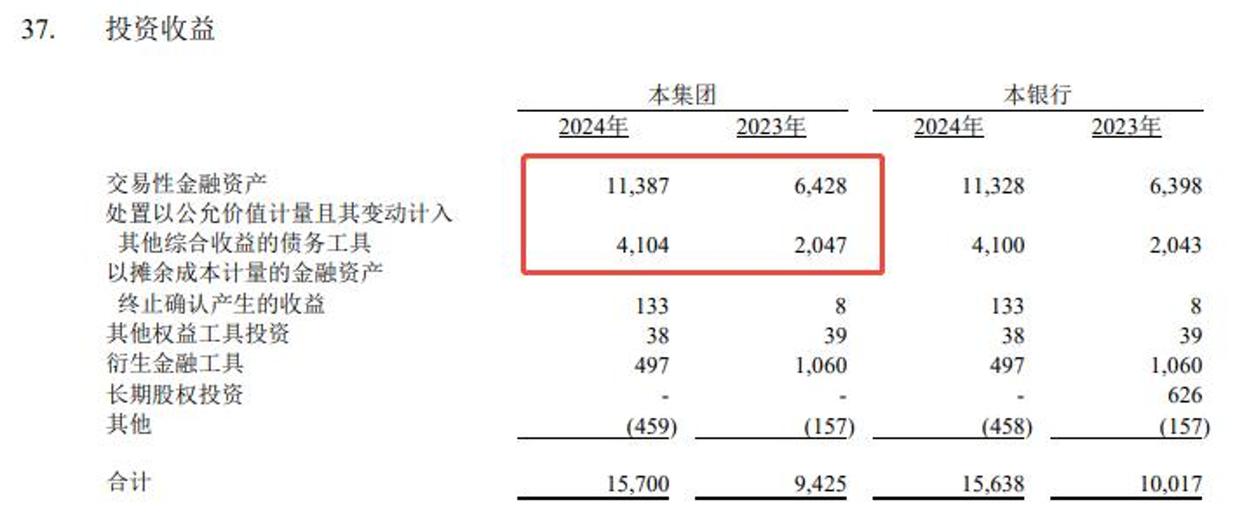

从具体的投资收益构成来看,华夏银行的交易型金融资产以及处置那些按照公允价值计量且其变动计入其他综合收益的债务工具,在2024年都有了显著的增长,比2023年高出不少。

华夏银行投资收益暴涨超157亿

从2018年开始,华夏银行的投资收益突然暴涨到了40.68亿,可到了2019年就掉得厉害,直接跌到了12.31亿。不过呢,2020年又开始往上冲了。从2020年到2024年,它的投资收益分别是18.7亿、40.68亿、62.47亿、94.25亿、157亿,增长幅度分别是51.9%、117.54%、53.56%、50.87%、66.58%。

华夏银行:资产翻近五倍,不良率下降

2019年的时候,华夏银行的交易性金融资产才897.83亿,到了2024年底,这个数字已经涨到了4379.94亿,差不多翻了快五倍。

再说资产质量吧。2024年底,华夏银行的不良贷款余额是379.14亿,比上一年少了5.91亿,不良贷款率是1.6%,比上一年降了0.07个百分点。虽然这个不良率创下了近九年的最低值,但在9家A股上市的股份制银行里还是最高的。

再看公司贷款的情况。2024年,华夏银行的公司贷款余额有15682.35亿,占总贷款的比例是66.28%。虽然公司贷款占得挺多的,但贷款的质量确实在改善。2024年,公司贷款的不良率是1.59%,比上一年降了0.17个百分点,不良贷款余额是248.96亿,比上一年减少了13.45亿,降幅达到了5.13%。

华夏银行区域发展不平衡

个人的坏账率是1.8%,比之前上升了0.11个百分点,坏账总额是130.18亿,比之前增加了7.54亿,增长了6.15%。

华夏银行各个区域的表现差距太大了。

华夏银行是在1992年10月在北京成立的,是由首钢集团全资建立的一家全国性商业银行。1995年3月,进行了股份制改革,到了2003年9月,首次发行股票并在市场上交易,成为了全国第五家上市银行。到2024年底,华夏银行的总资产达到了4.38万亿元。

作为一家全国性的股份制银行,华夏银行在不同区域的发展情况差别很大。

在大本营京津冀地区,去年的营业收入增长了18.7%,达到了434.32亿元,占总收入的44.71%,营业利润增长了65.79%,达到了159.94亿元,占总营业利润的44.5%。

但是,华夏银行在其他地区的业务表现普遍不太好。长三角、粤港澳大湾区、中部和东部、西部以及东北地区的营业收入同比分别下降了3.77%、6.83%、8.73%、13.45%和27.9%。

特别是华夏银行在东北地区的经营状况最差。

华夏银行东北区域经营状况summary

华夏银行在东北这边有几个分行,像是沈阳分行、大连分行、长春分行,还有哈尔滨分行。这些分行加起来一共有2368个员工,资产规模呢是767.03亿。到了2024年,这银行亏了28.14亿,可是在2023年的时候还赚了0.96亿呢,这一年就从赚钱变成了巨亏,同比下滑了整整3031.25%!

华夏银行的区域资产质量困局

简单来说,华夏银行在东北地区亏了不少钱,主要是因为花钱的地方太多,而且坏账也增加了。2024年,东北地区的营业支出达到了37.91亿,比上一年多了25.32亿,增长了两倍多;信用减值损失更是高达28.12亿,比上一年猛增了24.58亿,翻了好几番。但这一年东北地区的收入才9.77亿。另外,华夏银行在东北的贷款余额减少了17.53亿,达到486.68亿,不良贷款率也从1.78%涨到了2.42%。

再看粤港澳大湾区,那里也亏了5.92亿,而前一年还赚了21.95亿,同比下滑了126.97%。到2024年底,粤港澳大湾区的资产规模为4403.56亿,占总资的10.06%。

不过,这两个亏损的地方在整个资产中的占比不大,所以对华夏银行的整体业绩影响不算太大。

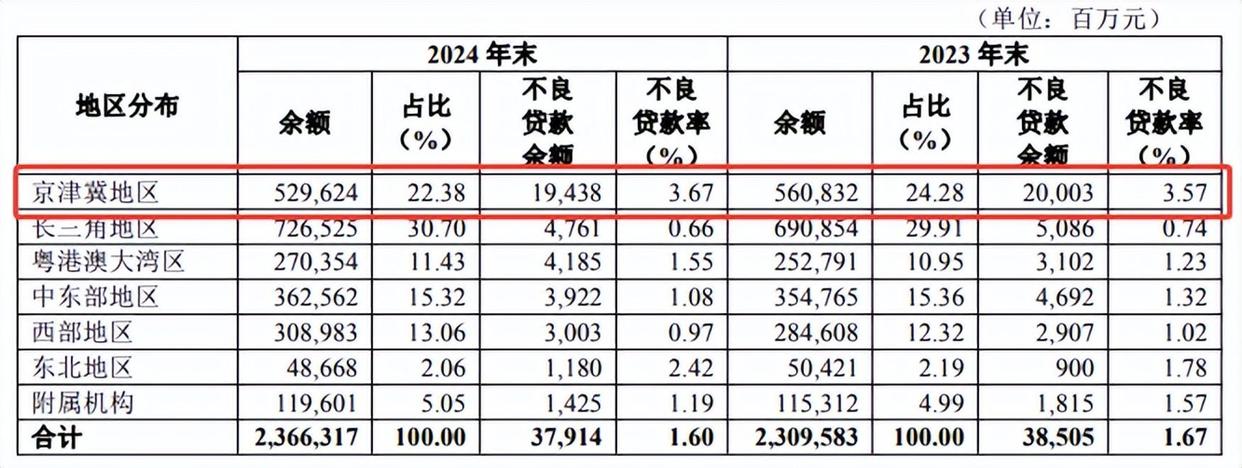

问题在于,华夏银行在资源分配上太集中在京津冀地区了,这地区的不良贷款率也不低,从2023年的3.57%上升到2024年的3.67%,是所有地区里表现最差的。所以,如何平衡资产规模和质量,是华夏银行需要解决的一大难题。

华夏银行高层大换血区域战略收缩

不良贷款率一路走高,华夏银行也开始在京津冀地区缩紧放贷规模了。到了2024年底,华夏银行在这个地区的贷款余额比上一年减少了312.08亿,只剩下5296.24亿,占总贷款的比例是22.38%。

过去三年里,华夏银行的核心管理团队可以说是大换血:三位行长轮番上阵,光是高管职位变动就有十多个。

今年1月27号,华夏银行发了个公告,说原来的董事长李民吉因为个人原因辞职了。到了3月17号,董事会就选出了新董事长,叫杨书剑。

现在杠杆配资公司这家银行的董事长和行长都是新人,杨书剑以前是北京银行的行长,而瞿纲是从北京信托那边调过来的。

这么多年以来,华夏银行在股份制银行里一直不温不火,不仅总市值被同城的城商行北京银行给超过了,连规模和利润的优势都快守不住了。

现在,新领导团队已经上任了,大家也都盼着华夏银行这个老股份制银行能在行业的大变化里重新振作起来。

亿鑫网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯